Crescimento das dívidas, juros altos e queda no poder de compra criam uma combinação perigosa que ameaça o consumo, o crédito e a estabilidade econômica do Brasil.

Por Redação Economia & Negócios

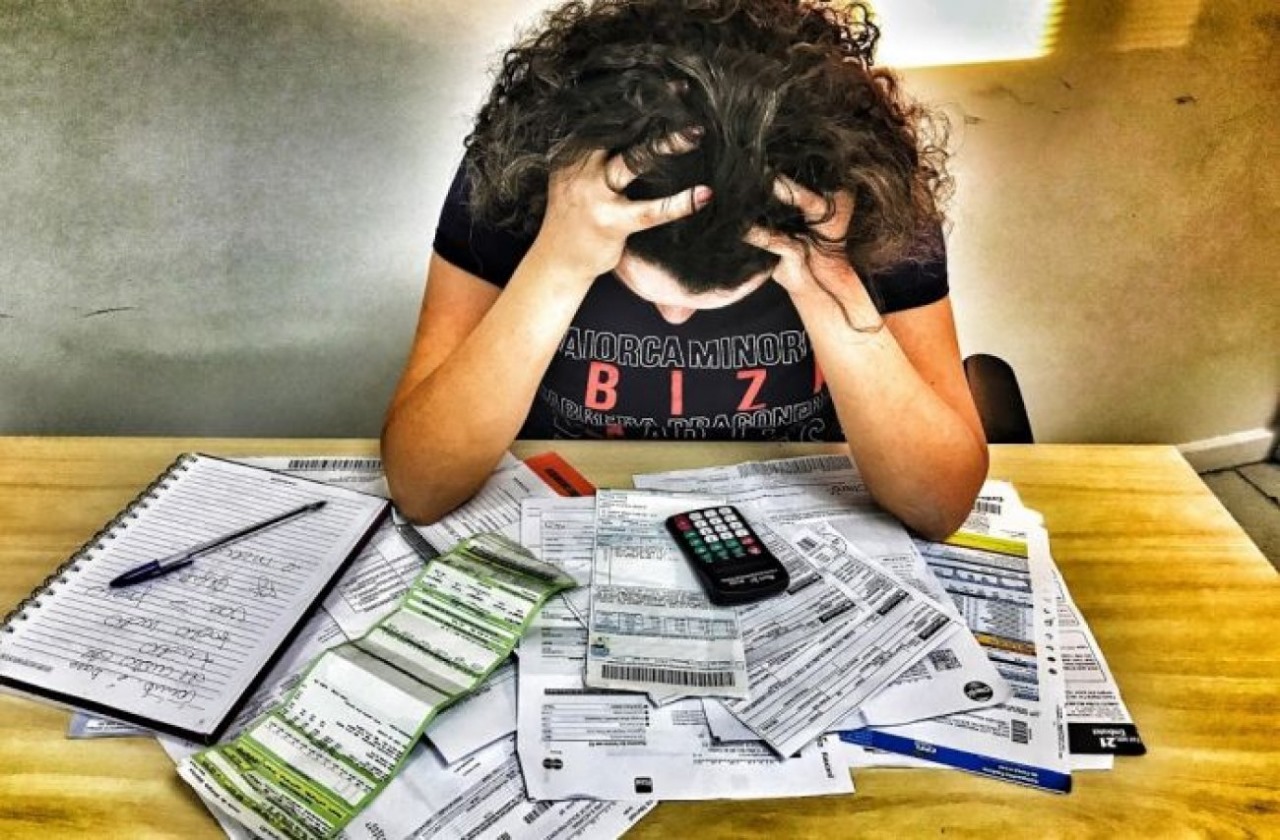

O Brasil vive um momento de alerta em relação ao endividamento das famílias. Segundo dados recentes da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mais de 78% dos lares brasileiros estão endividados, o que representa o maior índice desde o início da série histórica. Cartões de crédito, empréstimos pessoais e financiamentos são os principais vilões de um cenário que já começa a impactar o crescimento da economia e a saúde financeira da população.

O círculo vicioso do crédito caro

Com a taxa básica de juros (Selic) ainda em patamar elevado, o custo do crédito no país se torna cada vez mais insustentável. Em muitos casos, o brasileiro paga juros de até 400% ao ano em operações de crédito rotativo e parcelamentos de cartão.

Essa realidade leva milhões de famílias a comprometerem boa parte da renda mensal apenas para cobrir dívidas antigas, reduzindo drasticamente a capacidade de consumo — um dos principais motores da economia nacional.

“Quando o crédito se transforma em armadilha, o consumo cai e as empresas sofrem. O endividamento excessivo compromete a dinâmica de crescimento e pode gerar um efeito dominó na economia”, alerta o economista Marcelo Duarte, pesquisador da FGV.

O impacto direto no mercado e no PIB

O endividamento elevado das famílias tem reflexos diretos no comércio, na indústria e nos serviços. Menos consumo significa queda nas vendas, retração na produção e, consequentemente, redução na geração de empregos.

Especialistas alertam que, se a inadimplência continuar crescendo, o país pode enfrentar um colapso econômico em cadeia, com empresas fechando as portas, bancos restringindo ainda mais o crédito e famílias sem renda para girar a economia.

Inadimplência crescente e descontrole financeiro

A inadimplência — pessoas que já não conseguem pagar suas dívidas — também bate recordes. Segundo o Serasa Experian, mais de 71 milhões de brasileiros estão com o nome negativado, o que corresponde a quase um terço da população.

Entre os motivos mais comuns estão desemprego, aumento do custo de vida, crédito fácil e educação financeira precária.

“A falta de planejamento e o consumo impulsivo, somados à alta de preços e à renda estagnada, formam uma bomba-relógio social e econômica”, afirma a economista Lígia Martins, especialista em finanças públicas.

Risco de colapso social e alternativas possíveis

Se o cenário persistir, o país pode entrar em uma crise de confiança: famílias endividadas reduzem o consumo, empresas desinvestem, e o governo arrecada menos. O resultado seria um colapso em cadeia — onde o peso das dívidas compromete não só a economia, mas também o bem-estar social.

Para evitar esse colapso, especialistas apontam caminhos urgentes:

Educação financeira desde o ensino básico;

Renegociação de dívidas com taxas mais justas;

Revisão da política de juros e estímulos ao crédito produtivo;

Programas de renda e emprego que devolvam poder de compra à população.

O endividamento dos brasileiros não é apenas um problema individual — é uma questão macroeconômica que ameaça a estabilidade do país. Se o governo, o sistema financeiro e a sociedade não agirem de forma coordenada, o Brasil pode enfrentar, em poucos anos, uma das maiores crises de crédito de sua história.

O momento exige consciência, reformas estruturais e educação financeira — antes que o peso das dívidas se transforme em um colapso econômico de grandes proporções.